【天下雜誌】勞動貴族與高齡貧困,台灣、日本、南韓「AI梭哈」的三重賭注

ℹ 新聞連結 (來源:天下雜誌)

數據看似亮眼。台灣這個富裕經濟體,過去表現良好時經濟年成長率也僅約3-4%,如今則高達14%,主因是出口暴增。去年即使扣除通膨,台灣出口仍成長逾40%。南韓大型企業的營業利益過去一年暴增159%,同樣歸功於出口暢旺。即便是一向表現平平的日本,企業獲利也創下新高。自新冠疫情以來,日本出口成長速度是經濟成長的四倍。乍看之下,東北亞正享受一波出口榮景。

東北亞偏食AI,中國趁隙超車

但這只呈現了一半的故事。東北亞出口產業正走向兩極化。一方面,人工智慧(AI)熱潮帶動高科技出口,南韓與台灣的晶片大廠,以及日本半導體設備與材料供應商業績長紅。另一方面,其他產業卻陷入困境。扣除半導體與AI伺服器,自2022年以來,台灣出口實際下滑了40%;南韓非AI相關出口停滯,日本產業則持續萎縮。在汽車、化工等領域,中國已大幅超越這三國。

中國過去吸納東北亞資本與中間財組裝最終產品,如今成為直接競爭對手。顧問公司Absolute Strategy Research新興市場經濟學家沃夫(Adam Wolfe)指出,在中國市占率成長最快的產品中,南韓出口與中國的重疊率最高,日本則位居第三。(第二名是在一些技術門檻較低的產業與中國競爭的越南。)

自2022年以來,這三國對中國的貨品貿易收支惡化。台灣對中國貿易長年呈現順差,今年首度轉為逆差。日本今年2月單月逆差創下1.1兆日圓(相當於GDP的2%)新高。南韓過去多年對中國逆差不斷擴大,近期則因晶片出口強勁,短暫轉為順差。

東北亞傳統產業正面臨巨大壓力。台灣機械業者開始放無薪假;中國車廠在日本本土市場取代日系品牌;南韓電池廠被中國寧德時代(CATL)超越,產能利用率只有五成。化工產業曾是南韓自1970年代、日本自一次大戰以來的現代化象徵,如今中國產能過剩拖累了價格,進而導致日本化工產量自2019年以來萎縮四分之一,南韓自2022年以來減少五分之一。

在這樣的背景下,東北亞製造業結構愈來愈單一。南韓AI相關產品(如晶片及設備)占出口比重已超過40%,是兩年前的兩倍以上。在台灣,這個比例更高達80%,疫情前僅約一半。若將官方統計未明確歸類為AI的企業納入,如日本的愛德萬測試(Advantest)和台灣的鴻海(Foxconn),《經濟學人》估算,自2019年以來,該區域工業產值成長的15%全部來自AI領域(見表一)。另一方面,日本、南韓、台灣非AI工廠產出近年皆持續萎縮。

東北亞的AI梭哈

東北亞對AI的依賴只會愈來愈明顯。一方面是因為中國在中低階產業競爭加劇,另一方面則是各國自身的產業政策使然。南韓計畫未來20年投入5,300億美元扶植半導體產業,期望三星電子與SK海力士這兩大全球記憶體巨頭能跨足其他半導體領域。台灣2023年通過新法,讓本土晶片大廠購置設備、研發支出稅負最多可減半。日本首相高市早苗則推動61項「戰略物資」製造,包括半導體。經濟產業省(METI)再度成為政策核心,並豪砸160億美元支持Rapidus計畫,力拚先進晶片製造。

產業升級、專注高階製造原本算是正常發展,富裕經濟體往往會放手讓低階產業萎縮,同時轉向消費與少數世界級科技。但對日本、南韓、台灣而言,這麼做卻會造成兩大隱憂。第一,對出口依賴愈來愈深。自2019年以來,三國出口占GDP比重平均增加九個百分點,台灣高達73%、南韓46%。高盛估算,2025年台韓兩國AI相關科技出口貢獻整體成長約四分之三。日本雖較不依賴出口,但自泡沫經濟破裂後,出口占比也穩步上升,2024年達22%新高。

第二,出口市場過度集中。聯合國貿易和發展(UNCTAD)指標顯示,東北亞出口集中度比其他已開發國家高出73%(見圖表二)。台灣最為明顯,三分之二的出口流向美國與中國。南韓、日本也有類似情況,且三國出口集中度過去十年持續上升。

儘管三國的狀況不盡相同,但東北亞整體同時受到中國產業競爭與美國關稅、政策施壓的夾擊,引發憂慮。南韓媒體擔心出口商將被中國超越,甚至已經落後。台灣政壇則為晶片廠承諾赴美投資2,500億美元建廠爭論不休。批評者認為這將掏空產業,把台灣變成「廢島」。東京官員則感嘆,「我們已經失去自主權。」

更糟的是,區域內需疲弱,難以抵禦外部環境惡化。儘管富裕,東北亞家庭消費占經濟產出的比重遠低於其他已開發國家。日本民間消費占產出53%,南韓、台灣則僅約40%,遠低於已開發國家平均的60%。

考慮到東北亞人口老化,消費占GDP比重理應上升,畢竟退休族群雖不生產但仍會消費。但日本消費占比偏高,反映的是其他經濟部門長期疲弱,而非消費力強勁。日本經濟觀察(Japan Economy Watch)專家卡慈(Richard Katz)指出,過去十年日本工資停滯,民間消費僅貢獻經濟成長3%、58%來自政府支出膨脹。

東北亞消費比重偏低,源於數十年來以出口導向製造業為核心的政策。經濟起飛時,生產壓倒消費。政府除補貼特定企業與勞工外,還透過國家主導的金融體系,將家庭儲蓄導向大型出口商。

哈佛大學經濟學家羅德里克(Dani Rodrik)指出,這種做法的背後自有一套邏輯。雖然消費者分到的產出比例較小,但經濟快速擴張意味著消費總量仍在成長。不過,出口導向本應是暫時措施。「愈接近技術前沿,生產力提升就愈困難,」羅德里克說。一旦達到前沿,應該減少對生產的強調,停止壓抑消費。

但東北亞政府並未這麼做,原因之一是出口導向企業巨頭勢力龐大。全球晶圓代工龍頭台積電創造的產值占台灣GDP的9%,市值占台股一半。三星電子、SK海力士則是南韓政商關係密切的財閥成員。日本出口企業則是經濟產業省的寵兒。

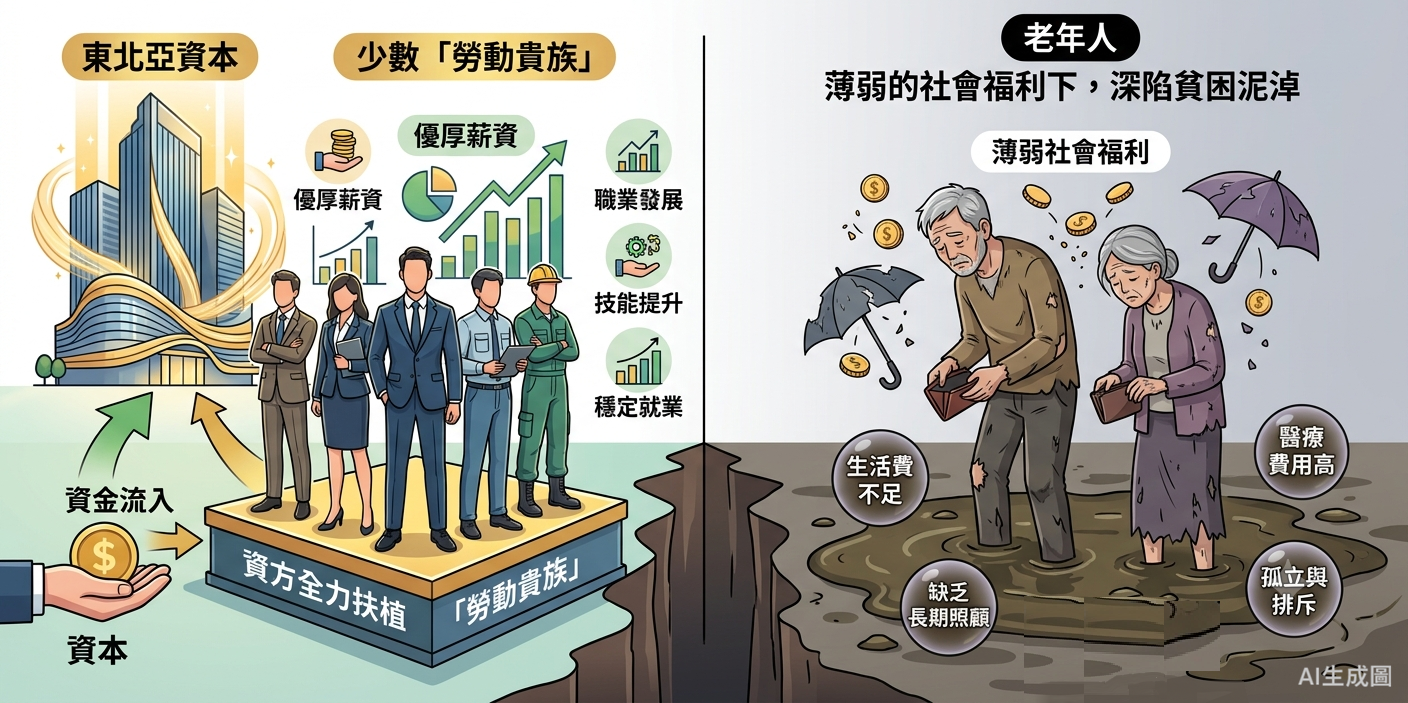

勞動貴族與高齡貧困

這些巨頭雖然全球競爭力強,卻也壟斷人才與資本。相關法規偏袒產業先鋒企業員工,讓他們享有小企業員工無法企及的福利。哥倫比亞大學學者稱之為「勞動貴族」。同時,低生產力的小企業在南韓、日本、台灣分別占就業人口的60%、70%、80%,形成龐大的勞動底層,消費能力有限。

區域勞動市場還有其他扭曲現象。勞動貴族享有終身雇用、高薪厚利,其他人則收入微薄。南韓非正職員工薪資僅正職的一半,日本則低40%。許多大企業保留大量非正職員工,景氣差時可隨時裁撤,不影響終身雇用的核心員工。結果導致日本非正職(含兼職)占總就業人數逾三分之一,遠高於1980年代的六分之一。南韓臨時雇用占比超過四分之一,為OECD國家最高。

台灣電子業雇用全國十分之一的勞工,薪資比全國平均高出七成。其他產業薪資偏低,導致台灣平均薪資(經生活成本調整)與西班牙相當,儘管西班牙人均GDP比台灣低三分之一。台灣25至34歲族群逾八成擁有大學學歷,但大學生失業率高於技職畢業生,青年失業率達12%,是全國平均的三倍。

消費受限的另一原因是社會福利薄弱。台灣、南韓分別僅將5%、4%的產出用於退休金,為OECD平均的一半。日本退休金制度較為慷慨,但日本、南韓退休金給付多與過去職業類型掛鉤,非菁英上班族拿到的退休金少得多。

因此,日本、南韓高齡貧困率分別高達20%、40%,遠高於OECD平均的14%。台灣雖無官方數據,但學界估計約為30%,且有一半高齡家庭屬於最低所得族群。其他社會支持也相當有限,日、韓、台三國平均僅將GDP的2%用於低薪補助、職訓等社會救助。

政府已開始注意到這些問題。日本終身雇用制度略為鬆動,主動離職尋求更好待遇的人數大增六成。南韓今年將推動多項退休金改革,包括自1998年以來首度調高提撥率。但這些措施成效有限,東北亞「K型經濟」—富者愈富、貧者愈困—的抱怨聲浪不斷。

換言之,在最好的情況下,東北亞的繁榮頂多是讓少數人受益。最壞的情況下,這幾個國家對AI相關出口的高度依賴,可能導致經濟陷入衰退。即使是AI榮景也終將趨緩,而半導體產業原本就是出了名的依景氣劇烈循環。東北亞不但未趁時機好的時候多元化發展,反而孤注一擲:靠出口帶動成長,靠半導體撐出口,靠美中兩國買單,這是一場高風險的三重賭注。